Конвертация денежных средств из одной валюты в другую проводится, например, если для оплаты валютного договора используются денежные средства в валюте, отличной от валюты договора.

Конверсия может быть произведена по более высокому кросс-курсу, чем курс, рассчитанный исходя из официального курса валют к рублю РФ. В таком случае организация признает прочие расходы по проведению конверсионной операции. В налоговом учете такие расходы включаются в состав внереализационных расходов согласно пп. 6 п. 1 ст. 265, п. 10 ст. 272 НК РФ.

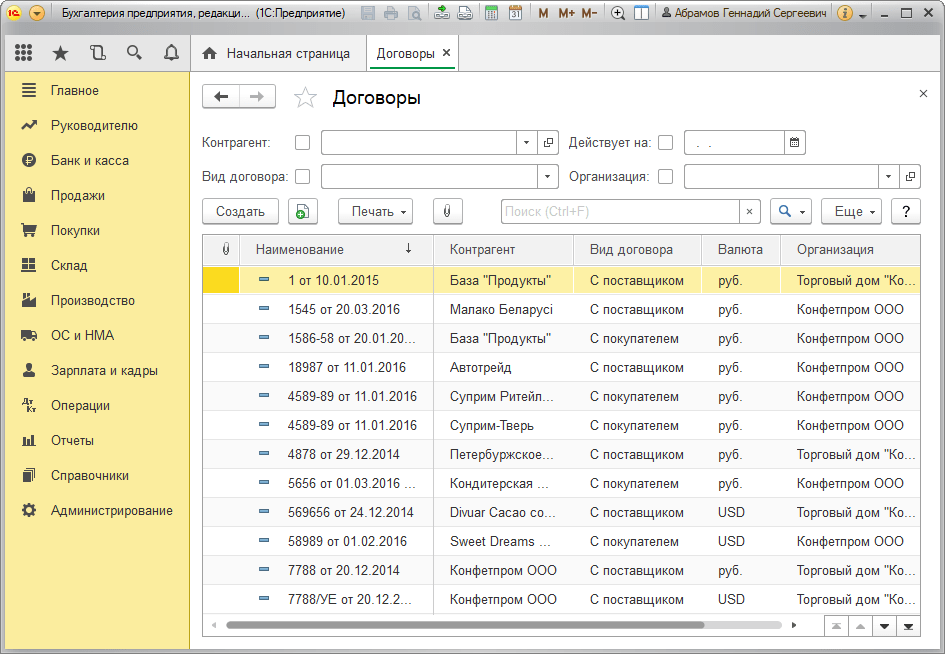

Рассмотрим пример конвертации валюты для организации «Торговый дом «Комплексный»». Нам нужно зачислить на валютный счёт сумму 10000 евро. Для этого мы оформляем документ «Списание с расчётного счёта», с видом операции «Прочее списание» и с учётом пересчёта в рубли, по текущему курсу банка, перечисляем с долларового счёта нужную сумму (рис.1).

Рис. 1

Следующий документ – «Поступление на расчётный счёт», с видом операции «Приобретение иностранной валюты», где мы с участием счёта 57.02, на ту же дату 01.02.2016 года, оформляем поступление на счёт 10000 евро. Автоматически у нас выбирается курс евро по данным Центробанка, курс валюты самого банка мы укажем вручную.

В итоге у нас сформируются проводки по покупке иностранной валюты, с участием счёта 57.02 «Приобретение иностранной валюты» и счёта 52. Также появятся проводки по учёту курсовых разниц: 91.02 «Прочие расходы» и счёта 52, т.к. курс валют в нашем банке превышает курс ЦБ (рис.2).

Рис. 2

Сформируем карточку счёта 57.02 на 01.02.2016 года и проверим проводки (рис.3).

Рис. 3

Такова последовательность операций при конвертации из одной валюты в другую и связана она с применением в бухгалтерском учете российской организации рублевых эквивалентов.

но не знаете как правильно оформить покупку и продажу валюты в программе 1С Бухгалтерия (редакция 3.0) – в таком случае данная статья будет Вам в помощь.

В данном материале наглядно показано, как произвести учёт операций покупки и продажи валюты в 1С в соответствии с российским законодательством.

Бухгалтерское оформление операций с валютой

Сначала обзорно и кратко разберёмся с порядком бухгалтерского оформления интересующих нас операций.

Согласно статье 14 федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле» организации могут без ограничений открывать в уполномоченных банках специальные валютные счета для проведения операций в валюте. Для учёта такой валюты в плане счетов есть специальный счёт 52 «Валютные счета», по дебету которого отражается её поступление (в т.ч. покупка), а по кредиту – списание (в т.ч. продажа).

Учёт валюты подпадает под действие ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Положение устанавливает необходимость пересчёта стоимости соответствующих активов в рубли по официальному курсу. Пересчёт должен проводиться на дату совершения валютной операции, а также на отчётную дату (в целях составления бухгалтерской отчётности). При этом могут возникать:

- Положительные курсовые разницы: по бух.учёту – прочие доходы (пункт 7 ПБУ 9/99); по налоговому учёту – внереализационные доходы (статья 250 НК РФ);

- Отрицательные курсовые разницы: по бух.учёту – прочие расходы (пункт 11 ПБУ 10/99); по налоговому учёту – внереализационные расходы (статья 265 НК РФ).

Так же следует учесть, что при продаже валюты рублёвые поступления от этой операции квалифицируются как прочие доходы (счёт 91.1), а соответствующие выбытия – как прочие расходы (счёт 91.2).

Предварительная настройка программы 1С 8.3 Бухгалтерия

Если перемещение денежных средств между валютным и расчётным банковскими счетами происходит не в течение одного дня, то следует использовать промежуточный счёт плана счетов 57 «Переводы в пути», в противном случае может быть применён счёт 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В нашем примере мы пойдём по первому пути, поэтому необходимо проверить подключено ли для организации в программе 1С Бухгалтерия 8.3 использование счёта 57. Для этого откроем список учетных политик организаций. Раздел Главное – группа команд Настройки – команда Учетная политика:

Затем откроем для редактирования актуальную учетную политику (соответствующую нужной организации и периоду):

Кроме того, убедимся, что в Бухгалтерии предприятия 1С 8.3 установлена возможность ведения . Для нашего релиза конфигурации 1С Бухгалтерии 8.3 соответствующий флаг «Расчеты в валюте и у.е.» расположен на вкладке Расчеты. Не исключено, что в Вашей версии конфигурации настройка может находиться на другой вкладке, её следует найти в форме «Функциональность программы»:

Открыть форму можно следующим образом: раздел Главное – группа команд Настройки – команда Функциональность:

Установленный в активное состояние флаг «Расчеты в валюте и у.е.» делает доступными для пользователя в плане счетов валютные счета, а так же позволяет выбирать иностранную валюту расчёта в создаваемых договорах с контрагентами:

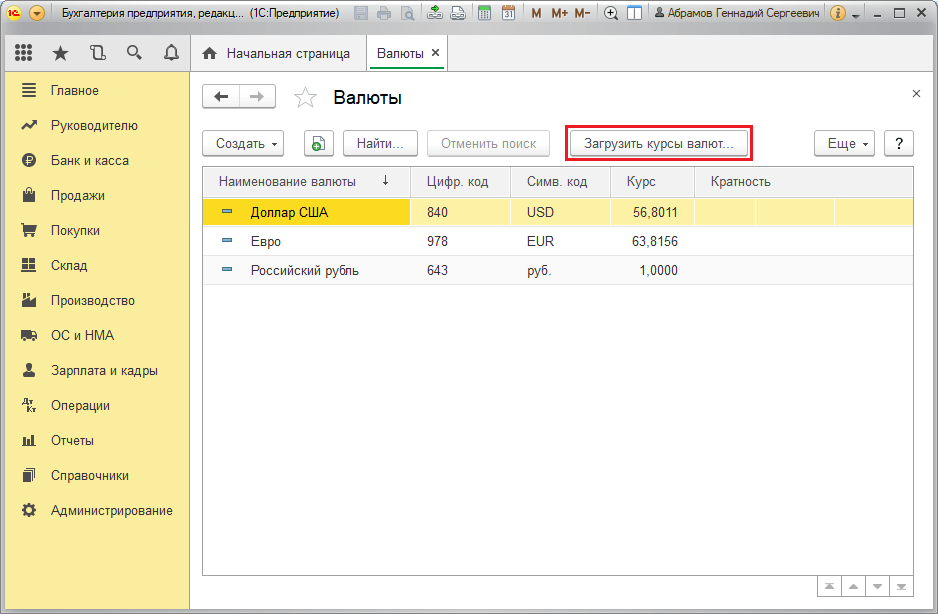

Так как в примере мы будем работать с иностранной валютой и совершать пересчёт в рублёвый эквивалент, то нам понадобится в 1С 8.3 хранить и периодически обновлять список курсов валют на разные даты. Программа 1С Бухгалтерия позволяет загрузить в автоматическом режиме нужные курсы валют за нужный период. Делается это следующим образом:

- Откроем список валют. Раздел Справочники – группа команд Покупки и продажи – команда Валюты:

- На открывшейся форме нажимаем кнопку Загрузить курсы валют, далее в появившемся окне выбираем валюту и устанавливаем период загрузки, после чего жмём Загрузить:

Покупка валюты в 1С 8.3 на примере с проводками

Рассмотрим следующий пример покупки валюты в 1С 8.3:

10.06.2016г. организация покупает через уполномоченное кредитное учреждение 10 000,00 евро по рыночной цене покупки валюты 74,00 руб./евро. Официальный курс евро, установленный Центральный Банком России на дату (11.06.2016г. – день поступления денег на банковский валютный счёт) совершения операции, составляет 73,1909 руб./евро.

Первым делом оформим в 1С Бухгалтерия предприятия 3.0 перечисление денежных средств с расчётного счёта на покупку иностранной валюты. Так как окончательное перечисление произойдёт не в тот же день (10.06.2016г.), а на следующий день (11.06.2016г.), то будем задействовать транзитный счёт 57 «Переводы в пути», в результате получится проводка:

- Дебет 57.02 - Кредит 51.

Итак, для этого создадим документ Списание с расчетного счета. Раздел Банк и касса – группа команд Банк – команда Банковские выписки. В открывшейся форме жмём команду Списание:

Для начала следует выбрать подходящий Вид операции – в нашем случае это будет «Прочие расчеты с контрагентами». Далее, помимо основных стандартных реквизитов, в поле табличной части Счета расчёта указывается счёт 57.02 «Приобретение иностранной валюты», а так же заполняется соответствующая аналитика в виде договора с контрагентом и статьи движения денежных средств. Обратите внимание, что вид договора должен быть в значении «Прочее», а в реквизите «Цена в» раздела Расчеты указаны рубли.

На выходе получаем ожидаемую проводку:

По условиям задачи зачисление приобретённой валюты на валютный счет происходит на следующий день, 11.06.2016г.:

- Дебет 52 – Кредит 57.02: отражена оценённая в рублях по курсу Банка России (на 11.06.2016г.) купленная иностранная валюта (10 000,00 евро) (10 000,00 евро * 73,1909 руб./евро + 731 909,00 руб.).

- Дебет 91.02 – Кредит 57.02: в составе прочих расходов отражена курсовая разница (между договорным курсом продажи и официальным курсом).

Теперь нужно ввести документ Поступление на расчетный счет. Раздел Банк и касса – группа команд Банк – команда Банковские выписки. В открывшейся форме жмём команду Поступление.

Здесь действуем аналогично порядку заполнения предыдущего документа 1С Бухгалтерии 3.0. Для начала следует выбрать подходящий Вид операции – в нашем случае «Приобретение иностранной валюты». Далее, помимо основных стандартных реквизитов, в табличной части указывается счет расчетов– 57.02, а так же заполняется соответствующая аналитика в виде договора и статьи движения денежных средств.

Обратите внимание на ряд следующих характерных моментов:

- В реквизите Счет учета выбираем счёт 52 (он будет фигурировать в дебете проводки);

- В реквизите Банковский счёт выбираем специально заведённый валютный банковский счёт, в свою очередь реквизит «Валюта счета» которого установлен в значение EUR (т.е. Евро);

- В поле Курс банка табличной части указываем курс покупки валюты у банка по договору;

- Поставив галку «Отражать разницу в курсе в составе расходов», мы добиваемся расчёта и признании курсовой разницы в качестве прочих расходов (доходов). Вышеназванную галку можно снять, тогда надо самостоятельно учесть курсовую разницу, сделав проводку вручную посредством документа Операция. Раздел Операции – группа команд Бухгалтерский учет – команда Операции, введенные вручную;

- При необходимости можно самостоятельно указать курс ЦБ РФ. По умолчанию он автоматически «подхватывается» из ранее загруженных курсов в соответствии с датой документа:

На выходе получаем ожидаемую проводку, отражающую перечисление денежных средств на :

Для проверки движений по счетам 52 и 57.02 «Приобретение иностранной валюты» сформируем по ним Оборотно-сальдовые ведомости. Раздел Отчеты – группа команд Стандартные отчеты – команда Оборотно-сальдовая ведомость по счету.

Как видим, обороты и остатки по счетам соответствуют проведённым хозяйственным операциям:

Продажа валюты в 1С 8.3 на примере

Продолжаем пример, где рассмотрим пошагово как провести продажу валюты в 1С 8.3:

15.06.2016г. организация принимает решение продать (по курсу 73 руб./евро) находящиеся на её валютном счёте 3 000,00 евро, о чём было дано соответствующее поручение банку. Денежные средства от продажи иностранной валюты поступили на расчётный счёт организации 16.06.2016г.

На первом этапе списываем денежные средства с валютного счёта для продажи иностранной валюты. Так как зачисление на банковский расчётный счёт происходит на следующий день, то используем счёт 57:

- Дебет 57.22 – Кредит 52.

Создаём документ Списание с расчетного счёта:

- Вид операции – Прочие расчеты с контрагентами;

- Счет учета – 52, то есть указываем валютный счёт, с которого списывается иностранная валюта на продажу;

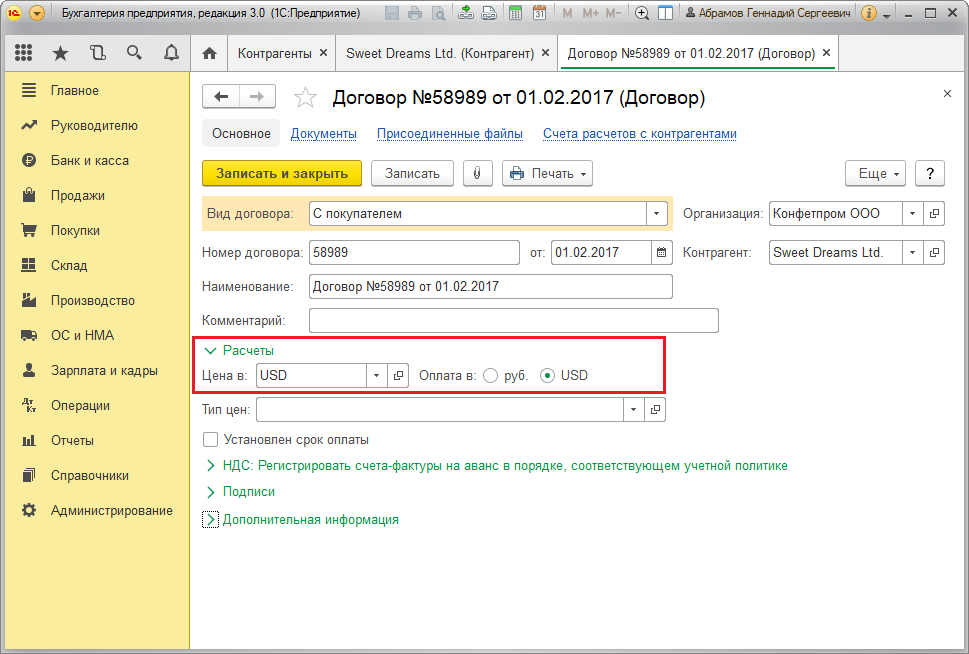

- Поле Договор табличной части документа – создаём в 1С Бухгалтерии и вносим данные о договоре с банком, согласно которому производится продажа иностранной валюты (в реквизите «Цена в» раздела «Расчеты» в нашем случае указываем EURO, т.е. Евро);

- Поле Счета расчетов табличной части документа – 57.22, то есть указываем специальный транзитный счёт Реализация иностранной валюты:

Нажатием кнопки Показать проводки и другие движения документа (см. рисунок выше) можно посмотреть созданные от продажи валюты проводки в 1С 8.3:

Так как курс евро по сравнению с моментом последней рублёвой оценки иностранной валюты увеличился ((74,3174 – 73,1909) * 10 000,00), то в результате пересчёта получаем положительную курсовую разницу, признаваемую прочим доходом и учитываемую на счёте 91.01 в сумме 11 265,00 руб.

На втором этапе регистрируем поступившую на следующий день на текущий банковский счёт выручку от продажи иностранной валюты, для чего в 1С Бухгалтерии 3.0 служит документ Поступление на расчетный счет с видом операции Поступление от продажи иностранной валюты:

Нюансы заполнения:

- Поле Курс расчетов табличной части документа – указывает курс, по которому банк приобрёл иностранную валюту у организации;

- Поле ЦБ РФ табличной части документа – заполняется автоматически на основе ранее загружённых курсов валют (см. выше).

Заполнив и проведя документ, перейдём к просмотру сделанных им проводок:

Как видим,

- Первой проводкой зарегистрирована , в результате которой в нашем случае образовалась отнесённая с кредита счёта 57.22 на прочие расходы отрицательная курсовая разница в размере 1 119,90 руб. (3 000,00 * (73,9441 – 74,3174)).

- Следующей по порядку проводкой зарегистрирован доход от продажи иностранной валюты по договорному курсу банка в размере 219 000,00 (3 000,00 * 73).

- Затем идёт проводка, отражающая списание проданной валюты на прочие расходы (Д-т 91.02) в сумме 221 832,30 (3 000,00 * 73,9441; по официальному курсу Банка России на дату совершения валютной операции).

- Далее регистрируется согласно пп. 6 п. 1 ст. 265 НК РФ налоговая постоянная разница, образующаяся в результате отклонения фактического курса продажи иностранной валюты от официального. По итогу все три зарегистрированных постоянных разницы «взаимозачитывают» друг друга, то есть дают нулевой остаток.

- Последние две проводки регистрируют на забалансовых счетах внереализационные расходы и доходы, не учитываемые в целях налогообложения – эта вспомогательная информация, сопровождающая регламентные операции закрытия месяца.

Для проверки движений по счетам 52 и 57.22 «Реализация иностранной валюты» сформируем по ним Оборотно-сальдовые ведомости:

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

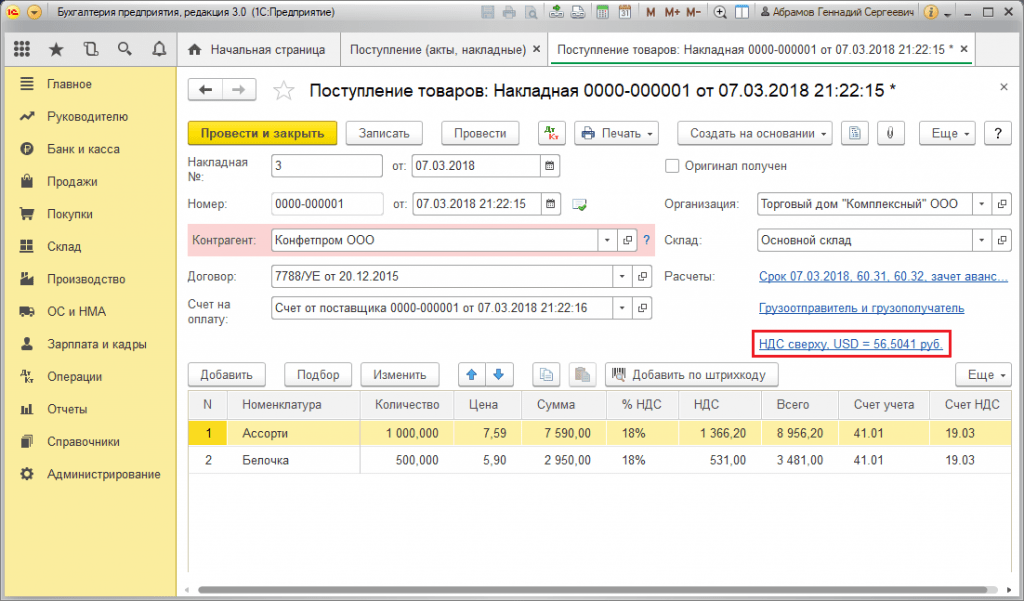

Пример №1. В условиях покупки товаров по договору в валюте

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

Пример №2. В условиях торговли валютой

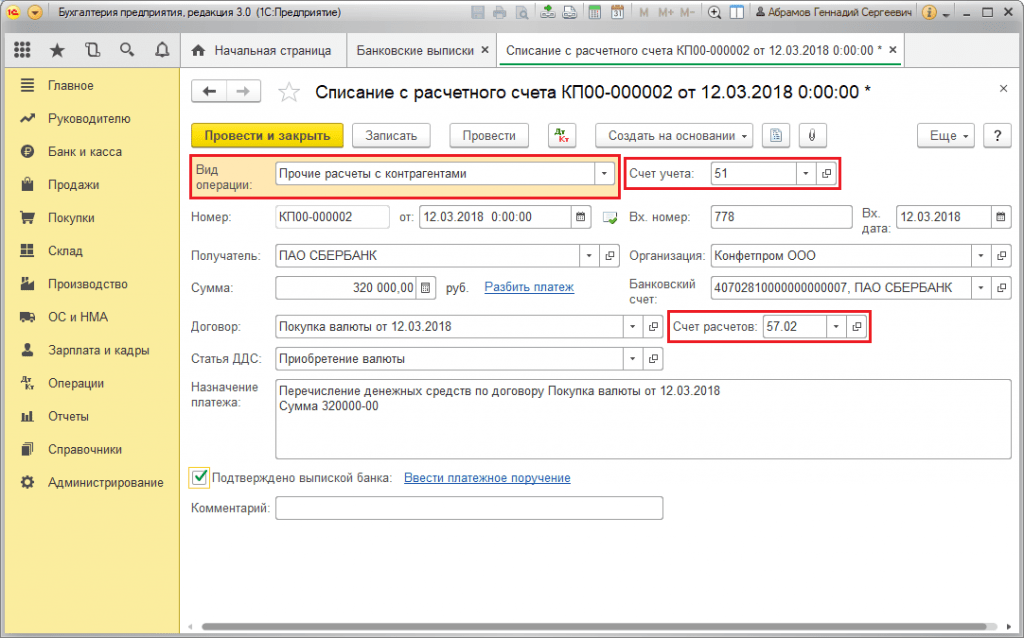

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

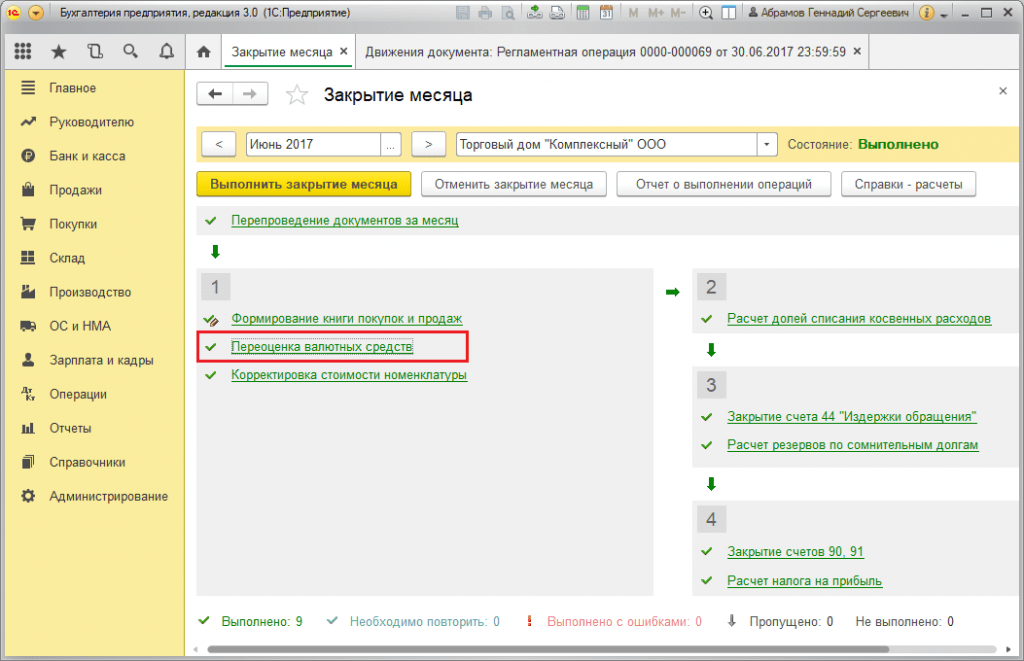

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

Бухгалтерский учет

Согласно Плану счетов и Инструкции по его применению для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в банках за ее пределами, предназначен счет 52 "Валютные счета". Аналитический учет по счету 52 "Валютные счета" ведется по каждому счету, который открыт для хранения денежных средств в иностранной валюте.

Для ведения учета операций с иностранной валютой организация вправе использовать счет 57 "Переводы в пути", но если списание рублей со счета, их продажа и зачисление валюты происходят в один день, то счет 57 можно не применять. В таком случае перевод рублей на приобретение валюты оформляется бухгалтерской записью: Дт 76 – Кт 51, а поступление купленной валюты на текущий счет: Дт 52 – Кт 76.

Бухгалтерский учет валютных операций регулируется ПБУ 3/2006. Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Банка России, действующему на дату совершения операции (п. 4, п. 5 ПБУ 3/2006).

Поступления от продажи иностранной валюты признаются прочими доходами организации (п. 7 ПБУ 9/99), а расходы, связанные с продажей иностранной валюты, – прочими расходами (п. 11 ПБУ 10/99).

Если курс продажи валюты отклоняется от курса Банка России, в бухгалтерском учете возникают:

- расходы в виде отрицательной курсовой разницы, если курс Банка России выше курса, по которому продана валюта;

- доходы в виде положительной курсовой разницы, если курс Банка России ниже курса продажи валюты.

Комиссия банка за продажу иностранной валюты включается также в состав прочих расходов (п. 11 ПБУ 10/99).

Налоговый учет

Для целей налогообложения прибыли на дату продажи валюты (п. 2 ст. 250, пп. 6 п. 1 ст. 265, пп. 10 п. 4 ст. 271, пп. 9 п. 7 ст. 272 НК РФ):

- отрицательная разница включается во внереализационные расходы;

- положительная разница – во внереализационные доходы.

Комиссию банка по операциям купли-продажи валюты можно также учесть во внереализацонных расходах (пп. 15 п. 1 ст. 265 НК РФ).

Рассмотрим пример. Торговый дом "Комплексный" (по состоянию на 12.01.2016) имеет на своем текущем валютном счете 1 000,00 EUR. В этот же день организация поручает уполномоченному банку продать иностранную валюту в сумме 500,00 EUR. 12.01.2016 валюта куплена банком по курсу 81,00 рублей за EUR. В этот же день на расчетный счет организации банк перечислил выручку от продажи валюты.

Вначале создадим документ "Списание с расчетного счета" (рис. 1):

Рис. 1

- Вызовите из меню: Банк – Банковские выписки.

- Нажмите кнопку Добавить.

- Выберите вид операции документа списания Прочие расчеты с контрагентами.

- В поле от укажите дату формирования полученной банковской выписки.

- В поле Счет учета выберите счет 52 "Валютные счета".

- В полях Вх. номер и Вх. дата укажите данные платежного поручения или другого документа-основания.

- В поле Получатель выберите контрагента из справочника "Контрагенты".

- В поле Сумма введите сумму оплаты.

- В поле Банковский счет отражается счет, с которого перечисляются деньги банку. В нашем примере – текущий валютный счет в EUR.

- В полях Договор / Статья ДДС выбирается:

- договор, который имеет вид "Прочее" и соответствующую валюту расчетов (в нашем примере – EUR.) ;

- статья движения денежных средств "Продажа иностранной валюты (списание)" с видом движения денежных средств "Прочие платежи по текущим операциям". - В поле Сумма укажите сумму продаваемой иностранной валюты.

- В поле Счет расчетов укажите счет 76.29 "Прочие расчеты с разными дебиторами и кредиторами (в валюте)". В нашем примере счет В поле Назначение платежа введите текст назначения платежа.

- Установите флажок Подтверждено выпиской банка.

- Нажмите кнопку Провести.

Затем мы формируем документ «Поступление на расчётный счёт», с видом операции «Поступления от продажи иностранной валюты» (Рис.2).

В результате проведения этого документа будут сформированы соответствующие проводки.

Рис. 2

- Вид операции Поступления от продажи иностранной валюты.

- В поле от укажите дату поступления денежных средств в соответствии с банковской выпиской.

- В полях Вх. номер и Вх. дата укажите реквизиты банковского ордера.

- В поле Плательщик выберите наименование кредитной организации из справочника "Контрагенты".

- В поле Банковский счет отражается расчетный счет, на который будет получена выручка от продажи иностранной валюты.

- В полях Договор отражается соответствующий договор и статья движения денежных средств, которую необходимо выбрать. В нашем примере выбираем статью ДДС – "Продажа иностранной валюты (с видом движения денежных средств – "Прочие поступления по текущим операциям").

- В поле Сумма (вал.) введите сумму продаваемой валюты. В нашем примере – 500,00 EUR.

- В полях Курс расчетов / ЦБ РФ введите курс банка, по которому он собирается приобрести продаваемую валюту (в соответствии с договором на продажу валюты и банковской выпиской).

- Проверьте заполнение остальных полей.

- Нажмите кнопку Провести.

Для того чтобы посмотреть движение по счету 76.29 "Прочие расчеты с разными дебиторами и кредиторами (в валюте)", можно воспользоваться отчетом Карточка счета 76.29 "Прочие расчеты с разными дебиторами и кредиторами (в валюте)" (рис. (меню: Отчеты – Карточка счета).

22.05.2018 18:00:06 1С:Сервистренд ru

Покупка валюты в программе 1С: Бухгалтерия 8.3

В данной статье рассмотрим типовую операцию конвертации валюты в программе 1С: Бухгалтерия 8.3. Для покупки валюты ответственному пользователю необходимо отразить списание с расчетного счета, а затем поступление на расчетный счет валюты, в которую конвертируется первичная валюта. Процесс предполагает также анализ бухгалтерских и налоговых проводок и определение прибыли или убытка от конвертации.

Первым этапом является формирование документа «Платежное поручение исходящее» на основании информации из клиент-банка по валютному счету. Для регистрации документа необходимо перейти по пути навигации: Банк и касс / Банк / Платежные поручения.

В форме списка документов требуется нажать кнопку «Создать» и добавить новый платежный документ.

- Системный номер будет присвоен автоматически в момент записи документа;

- Дата в созданном документе устанавливается равной текущей системной дате;

- Вид операции – выбрать «Прочие расчеты с контрагентами»;

- Организация - необходимо выбрать организацию, с валютного счета которой происходит списание;

- Банковский счет – необходимо указать счет в той валюте, в которой будет производится списание, в рассматриваемом примере -EUR;

- Получатель – банк, который осуществляет операцию конвертации валюты;

- Счет получателя – счет ранее выбранного банка;

- Договор – необходимо указать договор, в рамках которого осуществляется конвертация валюты;

- Статья расходов - необходимо указать статью движения денежных средств, в разрезе которой будут учитываться обороты на бухгалтерском счете 52;

- Сумма платежа.

Реквизиты документа заполнятся автоматически из документа-основания (платежного поручения исходящего). Необходимо установить значения следующих полей:

- Счет учета – бухгалтерский счет списания 52 «Валютные счета»;

- Счет расчетов – бухгалтерский счет расчетов по операции конвертации валюты 57.22 «Продажа иностранной валюты»;

- Установить флаг «Подтверждено выпиской банка».

После проведения документа «Списание с расчетного счета» в платежном поручении отобразится ссылка на данный документ и состояние «Оплачено».

Для проверки корректности операций нужно нажать кнопку «Дт/Кт» в документе «Списание с расчетного счета».

Вторым шагом является регистрация обратной операции, а именно поступления денежных средств после банковской конвертации. Аналогичным образом создаются документы, только в данном случае банковская выписка создается с видом – Поступление на расчетный счет, в случае необходимости платежное поступление входящее добавляется аналогичным образом.

Остались вопросы? Расскажем про оформление больничного в 1С в рамках бесплатной консультации!